新能源汽车保险是指针对新能源汽车的风险保障,主要包括车辆损失险、第三者责任险、车上人员责任险等。与传统的燃油车保险相比,新能源汽车保险在保障范围、费率等方面存在一定差异。根据中国银保信(CBIT)发布的《新能源汽车保险市场分析报告》,新能源汽车的平均保费实际上比燃油车高出大约21%。这一差异主要归因于以下几个方面:

出险率:新能源汽车的出险率普遍高于传统燃油车。报告指出,家用新能源车的出险率高达30%,显著高于燃油车19%的出险率。新能源汽车成为许多新手司机的首选,加上在某些地区享有的上牌优待政策,可能导致新能源汽车出险率增加。

维修成本:根据美国We Predict数据分析公司做过的一项统计发现,电动车的维修成本是内燃机汽车的1.6到2.3倍。这一方面是由于电动车的检修所耗时长显著高于传统燃油车所致,另一方面则在于电动车零件极高的更换价格上。区别于传统燃油车可以针对损耗部位进行小范围维修,电动汽车因制造设计问题,极小损耗也可能导致对整个电池组进行更替,维修价格甚至超过整车新车售价。总体维修费用的显著提高,导致新能源车主出险后的高额索赔,从而形成新能源车险的高赔付现状。

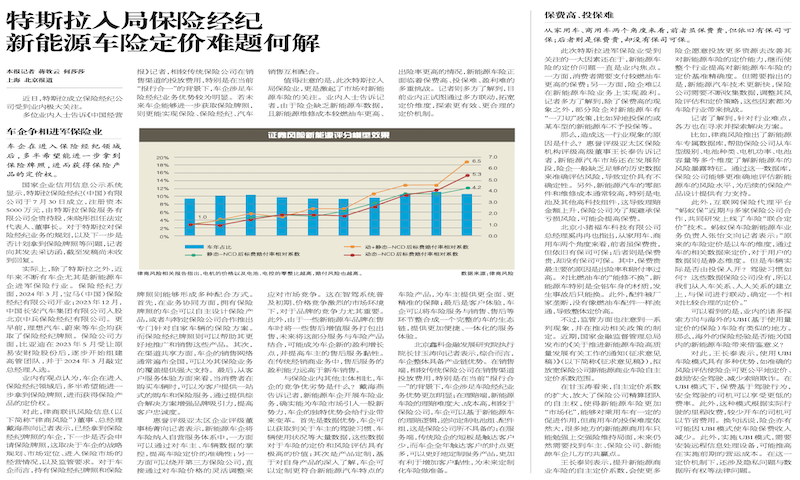

赔付额度:新能源汽车的案均赔款整体高于传统燃油车。据统计,在使用性质占比最高的家用车中,新能源车赔付率较燃油车赔付率高30个百分点左右,赔付额度达到7201元,比燃油车高出近600元;在非营业货车中,新能源车较燃油车赔付率差距达7%左右。三者险方面,新能源车各使用性质赔付率均高于传统燃油车,其中家用车、非营业客车和非营业货车赔付率均超过100%。

折旧率:新能源汽车的技术更新较快,可能会导致较高的折旧率。高折旧率可能意味着在事故中车辆价值损失更大,从而增加保险公司的潜在赔付风险。

新能源汽车保费制定的依据

新能源汽车车损险保费考量因素:

车辆损失险是针对新能源汽车本身的风险保障,保费计算主要考虑以下因素:

车价:新能源汽车,尤其是那些配备了先进电池和技术的车型,往往具有较高的购买价格。这直接影响到保费基数的计算,因为更高的购买成本意味着在车辆损失时赔偿金额也会更高。相对于传统燃油汽车,新能源汽车的保费可能因此而更高。

车龄:对于新能源汽车来说,车龄不仅反映了车辆的使用时间,还可能影响电池性能和整车维护状态。电池性能随时间减退可能增加未来维修或更换的成本,这在评估保险风险时需要特别考虑。

车型:新能源汽车的种类繁多,包括纯电动车、插电式混合动力车等,不同车型的技术和构造差异导致它们的风险评估也不相同。例如,纯电动车可能因电池组的大容量和高能量密度而面临更高的自燃风险,这需要在保费计算中加以反映。

特定风险:新能源汽车可能面临的特定风险,如电池自燃、电气系统涉水损坏等,这些风险在传统汽车中较少见或表现形式不同。新能源汽车的电池和电气系统的特殊性要求保险公司进行更细致的风险评估,并可能对这些特定风险收取额外保费。

新能源汽车三者险保费考量因素:

第三者责任险是针对新能源汽车造成第三方损害的风险保障,保费计算主要考虑以下因素:

赔偿限额:投保人根据自己的需求选择赔偿限额,这直接影响保费的高低。对于新能源汽车而言,可能由于其高修复成本或特殊损害赔偿需求(比如电池泄漏或电气系统损害引发的连锁反应),投保人可能倾向于选择更高的赔偿限额来获得更全面的风险保障。

车龄:新能源汽车的车龄同样影响第三者责任险的保费计算。随着使用年限的增加,一方面,车辆的维护和电池性能可能下降,可能会间接影响到驾驶安全性。

事故记录:新能源汽车的历史事故记录是评估其风险并据此调整保费的一个重要因素。由于新能源汽车可能具有不同的驾驶和操作特性(例如,电动汽车的瞬间加速能力),这些特性可能会影响事故的发生率和事故类型。因此,保险公司在考虑新能源汽车的事故记录时,会特别注意这些车辆可能呈现的独特风险模式。

新能源汽车座位险保费考量因素:

车上人员责任险是针对新能源汽车乘员的风险保障,保费计算主要考虑以下因素:

乘员人数:保费的计算首先基于车辆的核载人数,这对于新能源汽车而言,可能与传统燃油汽车有所不同。新能源汽车设计时可能更注重空间利用和乘坐舒适性,从而影响核载人数的设定。一些新能源汽车模型可能提供更宽敞的内部空间(如特斯拉modle y),允许更多的乘员安全乘坐,这直接影响投保人数和相应的保费计算。

风险等级:新能源汽车的风险等级评估综合了其独特的驾驶特性、高度电气化的操作系统、维护及技术更新需求,以及驾驶员对这些新技术的适应性。这些车辆通常提供平稳且快速的加速性能,以及智能化的辅助驾驶功能,旨在提升安全性和驾驶便利性。这些特性要求驾驶员具备相应的知识和经验,以充分利用这些高级功能并保持安全驾驶。此外,新能源汽车可能需要更频繁的软件更新和电子系统维护,以维持最佳性能和安全标准。因此,车辆的使用年限、驾驶员的适应性和经验,以及车辆维护和更新的频率,共同影响了新能源汽车的风险等级,这需要保险公司在评估保费时进行全面考虑。

特定风险:同车损险。

导致保费高的机制

短期机制:市场对新能源汽车的认知尚不足,这影响了消费者对于购买新能源汽车保险的意愿和保险公司对风险的准确评估。由于新能源汽车相对较新,保险行业缺乏足够的历史数据来精确评估与之相关的风险,这增加了保险公司在定价时的不确定性和风险溢价。根据赛博汽车不完全统计,2022年上市的新能源汽车共计70款(不包括改款、换代、版本更新车型)。其中,纯电动车型56款,插电式混合动力车型5款,增程式车型4款,同时具备纯电并增程、纯电并插混的车型5款。

同时,新能源车险的产业链整合程度不高,尤其是在上游和下游之间的协同作用还未完全形成。险企、车企、大数据检测平台尚未达成全面合作:有保险资质与运营能力的险企没有足量数据,而拥有足量数据的车企与大数据监控平台则不具备保险资质和运营能力,三方深陷数据围墙。虽然头部保险公司因为其资金实力和数据处理能力,能够在这一新兴市场中抢占先机,但中小保险公司面临更大的挑战。中国保险行业协会数据显示,自2011年以来,车险行业的市场集中度(CR3)一直维持在65%-70%的区间,市场份额多集中在人保财险、平安产险和太保产险等头部财险公司。对于中小险企而言,面临着两难局面:一方面无法忽视新能源车险潜在的巨大市场,换道超车机遇在望;另一方面也同样难以回避新能源车险出险、赔付“双高”的现状,相较于龙头企业,其风险定价、产品创新与服务能力均不占优势,将面临较大的承保亏损压力。同时,新能源车企也对车险行业虎视眈眈,充足的内部数据以及对汽车风险更好的了解,无异于是对中小险企的又一巨大压力。

此外,新能源专属车险在整个保险市场中的占比还相对较小,这限制了保险公司在数据统计和分析方面的能力。没有足够的案例和数据支持,保险公司难以构建准确的风险评估模型,导致在定价策略上可能更倾向于采取保守态度,以覆盖潜在的未知风险,从而推高了新能源汽车保险的保费。

中长期机制:新能源汽车技术的持续进步不仅推动了汽车性能的提升,也带来了维修和零部件替换成本的不确定性。随着技术的发展,一些初期的高成本问题可能会得到解决,例如电池和电动驱动系统的成本可能随技术成熟而降低,但同时,新的技术和材料的引入也可能带来新的成本挑战。

新能源汽车保险市场的发展不仅关乎风险管理,更是关于新业务模式的构建。从保险公司的运营角度来看,新能源汽车与汽车制造商的合作模式已经在一定程度上颠覆了传统保险公司在车险业务上的运作模式。这要求保险公司不仅要调整其产品结构以适应新能源汽车的特定需求,还要重构组织架构,以便更有效地应对市场和销售渠道的变化。

中长期来看,保险公司需要探索与新能源汽车制造商、技术提供商以及服务网络之间更深层次的合作机会,以构建更为灵活和高效的运营模式。这包括开发更加个性化的保险产品,利用大数据和人工智能技术优化风险评估和定价策略,以及通过数字化平台和工具提升客户服务体验。

影响分析

市场接受度降低:高保费可能显著降低消费者购买新能源汽车的意愿,进而影响新能源汽车的市场渗透率。特别是对于初次购车或考虑成本效益的消费者,高昂的保费成为选择传统燃油汽车而非新能源汽车的主要驱动力。

运营成本增加:对于依赖新能源汽车进行商业运营的企业(如出租车、共享汽车服务等),高保费直接增加了其运营成本。这可能导致服务价格上涨,从而影响消费者的使用意愿和整体市场需求。

使消费者信心受损:新能源汽车保费高企可能导致消费者对新能源汽车的保养、维修成本以及事故风险有误解或过度担忧,从而影响消费者对购买新能源汽车的信心。

对策建议

加速保险科技整合:向定制化车险迈进:为应对新能源汽车保费高企的问题,保险行业需加速与科技的整合,特别是在智能驾驶和车联网技术方面。利用新能源汽车丰富的传感器数据,保险公司可以开发基于用户驾驶行为的个性化保险产品(UBI)。这种做法不仅能够提供更加精确的风险评估,还能推动保险产品的个性化和智能化,从而实现更合理的保费定价,减轻消费者负担。

强化风险定价精度:依托数据驱动的转型:保险公司应进一步强化其风险定价的精度,特别是通过深化对“人-车-环境”综合数据的分析能力。这要求保险公司不仅要加强自身在风险管理和数据分析的专业能力,还需要与汽车制造商紧密合作,共享车辆数据和使用数据。通过这样的跨界合作,可以促进从销售驱动向数据驱动的业务模式转变,实现更为精准和公平的保费制定。

生态化保险服务:深入汽车产业链:新能源汽车保险的未来发展应更深入地融入汽车产业生态系统,成为该生态中的一个重要环节。这意味着保险产品和服务不仅仅局限于传统意义上的风险覆盖,更应与新能源汽车的销售、维护、修理等后市场服务紧密结合,为消费者提供一站式、无缝链接的服务体验。通过这种方式,保险公司可以更好地理解消费者需求,同时也为汽车制造商提供增值服务,共同挖掘新能源汽车后市场的潜力。

跨界合作与数据共享:促进产业协同发展:面对新能源汽车保费高企的挑战,保险公司、汽车制造商以及科技平台之间的跨界合作及数据共享尤为关键。通过建立更加开放的数据交流和共享机制,各方可以实时准确地收集和分析有关新能源汽车的使用数据、维修数据和驾驶行为数据。这不仅有助于保险公司开发出更符合市场需求的保险产品,也能够帮助汽车制造商优化产品设计,最终实现新能源汽车产业链的整体优化,降低成本,提升效率。

关注金发院

Copyright © 2022 北京鑫科金融发展研究院 All rights reserved 京ICP备2022022408号  京公网安备11010802039926号

京公网安备11010802039926号

特斯拉入局保险经纪 新能源车险定价难题何解

特斯拉入局保险经纪 新能源车险定价难题何解