CB Insights通过图表展示了价值十亿美元的俱乐部,并按行业、地理位置等细分了估值和人员数量的趋势。

独角兽再次变得稀有。2021年及2022年初的风险投资热潮推高了科技公司的估值,使得价值十亿美元的私有公司数量超过了1200家。然而,在随后的几个季度里,风险投资交易和资金跌至多年来的最低水平,风险资本的追逐热情已成为过去。这对新独角兽公司的诞生率产生了巨大影响,2023年第三季度仅诞生了12家新独角兽公司,这是六年多来的最低数量。以下,CB Insights通过以下几张图表深入了解全球独角兽俱乐部:

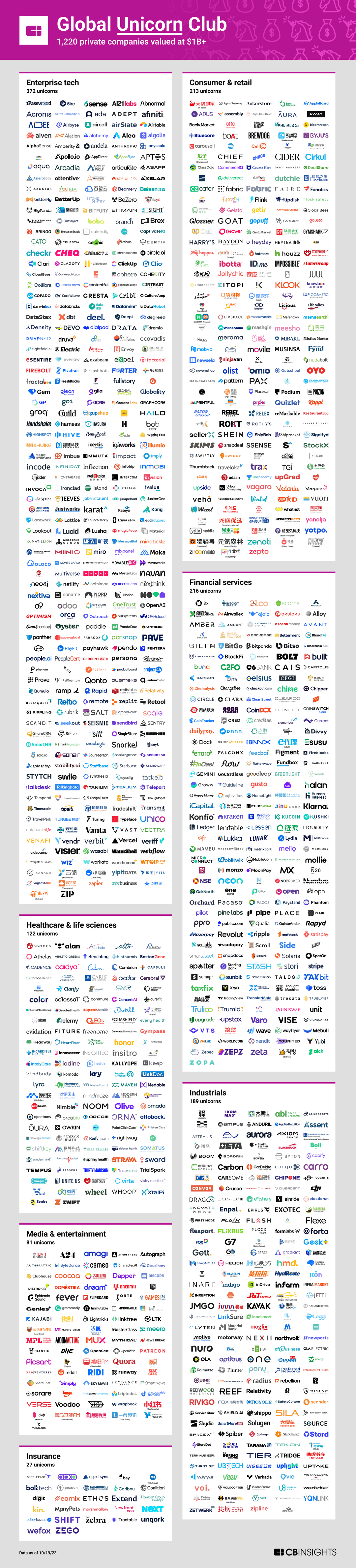

所有1,220家独角兽公司的市场地图

按行业分布的独角兽公司

按地理位置分布的独角兽公司

新增独角兽最多的行业

按行业的独角兽公司中位估值

按行业的独角兽公司人员数量趋势

顶级独角兽投资者

市场地图

全球独角兽公司的总价值约为3.8万亿美元,大致相当于亚马逊、Meta和谷歌的总价值。

下面的市场地图展示了所有1,220家独角兽公司,按行业分组。

类别并非互斥,公司按主要用途进行排序。

按行业划分的独角兽公司

企业科技是代表性最强的行业,占所有独角兽公司的30%。企业科技类别包括针对一般B2B用例的科技公司,或销售到多种行业的公司。鉴于这个群体的广泛性,CB Insights进一步将其细分为诸如人力资源科技、网络安全和数据管理等细分领域,每个领域占所有独角兽公司的5%。金融服务行业以18%的份额位居第二,紧随其后的是消费者和零售行业,占比17%。

每个行业中估值最高的独角兽公司是:

企业科技:Databricks(430亿美元)

金融服务:Stripe(500亿美元)

消费者与零售:SHEIN(660亿美元)

工业:SpaceX(1500亿美元)

医疗保健与生命科学:Devoted Health(126亿美元)

媒体与娱乐:字节跳动(2250亿美元)

保险:Howden Group Holdings和Coalition(并列为50亿美元)

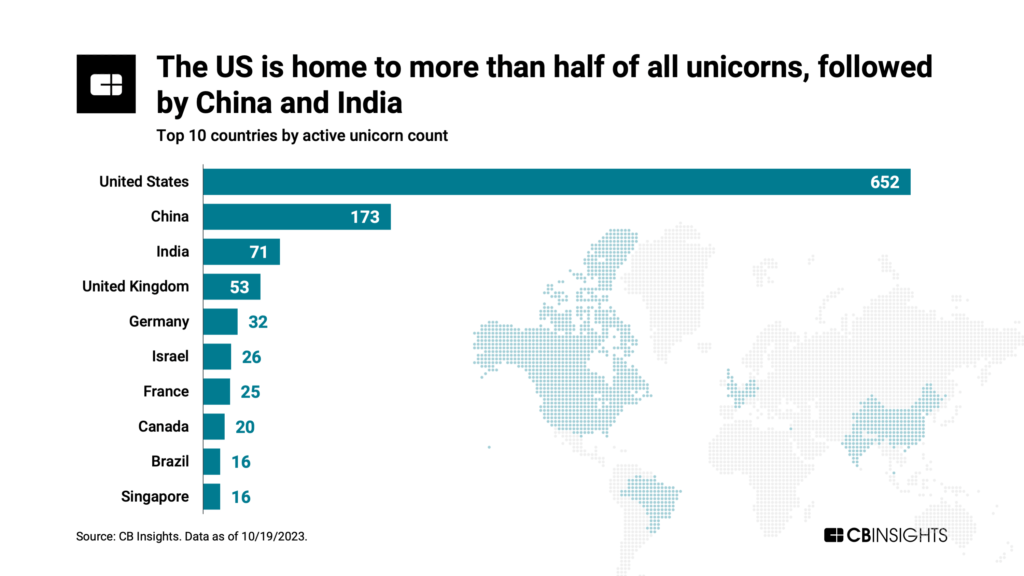

独角兽的全球分布

在全球范围内,共有52个国家和地区的公司进入了独角兽俱乐部。美国拥有超过一半的独角兽公司(53%)。在美国内部,两个行业的代表性超过全球平均水平:企业科技(美国独角兽的38%)和医疗保健与生命科学(美国独角兽的14%)。

美国之后是中国(全球独角兽的14%)。中国的独角兽公司特别集中在工业和消费者与零售领域,分别占该国独角兽的32%和29%。

然而,中国新诞生的独角兽数量比历史上有所减少。截至2023年10月19日,中国在过去一年新产生的59家独角兽中仅贡献了5家,占8%。在这个时间窗口内,英国以6家新独角兽(占10%)超过了中国。

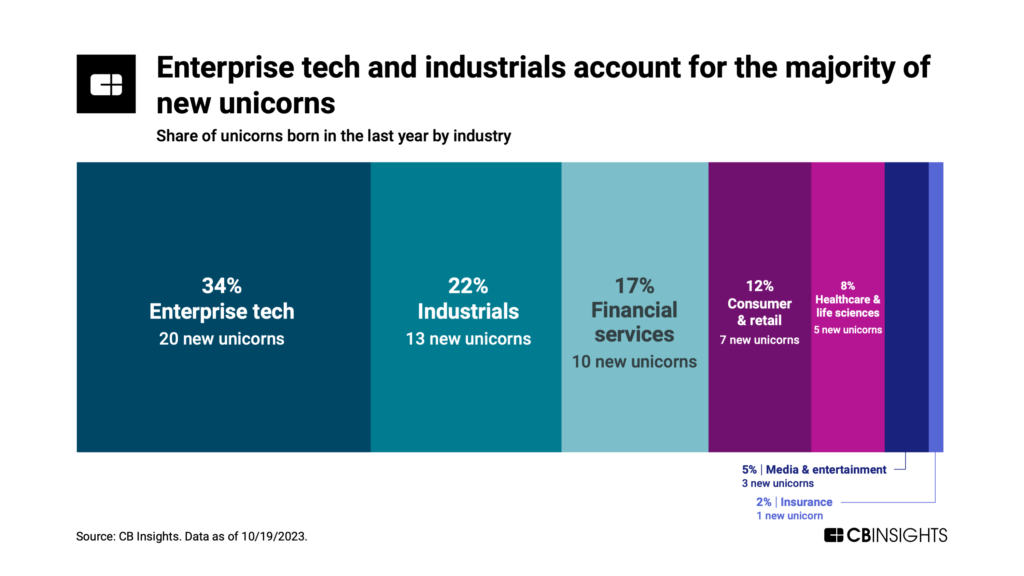

新增独角兽数量最多的行业

截至2023年10月19日,过去一年中共有59家新独角兽公司诞生。

在这一群体中,有两个行业以高于平均水平的速度产生独角兽:企业科技(20家新独角兽,占总数的34%)和工业(13家新独角兽,占22%)。

过去的一年里,一个新的技术类别在企业科技行业产生了巨大影响:生成式人工智能(generative AI)。

过去一年中诞生的企业科技独角兽公司中,超过三分之一是生成式AI公司。这包括核心AI技术开发商如Cohere和Adept,以及最近的新增公司如AI21 Labs、Imbue和Zhipu AI。它还扩展到了营销和广告技术(如Typeface)、开发(如Replit)以及员工培训(如Synthesia)等领域。

这些公司也以更快的速度达到独角兽地位。全球平均达到10亿美元以上估值的时间为7年。但这些生成式AI公司平均只用了4年时间。

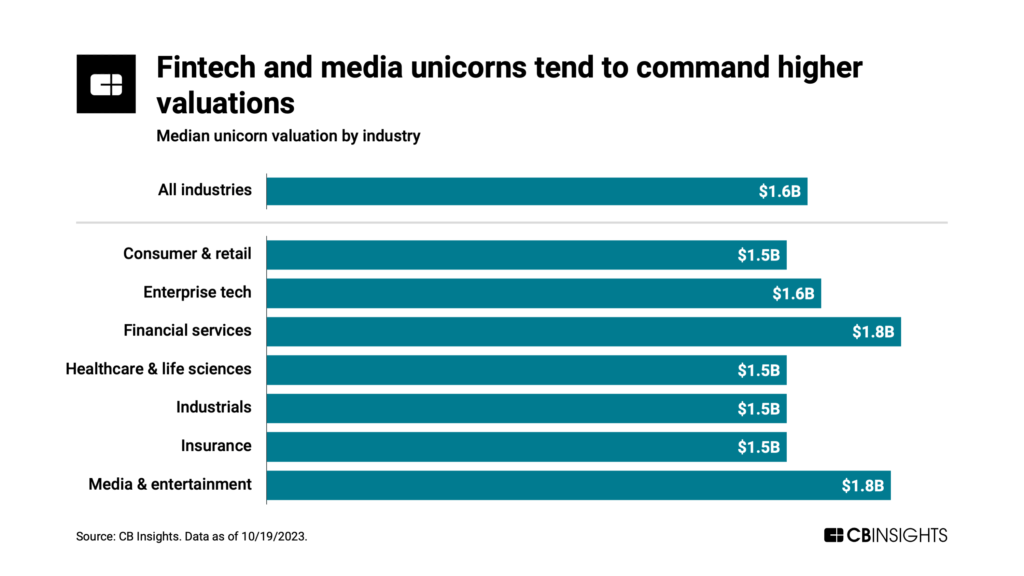

行业中位估值不到5%的独角兽公司估值超过100亿美元,而只有2家能达到并保持1000亿美元以上的估值。大多数独角兽公司的估值在20亿美元或以下,中位估值为16亿美元。然而,这个中位数会根据行业的不同而上下波动。例如,金融服务和媒体与娱乐行业的独角兽公司拥有更高的中位估值(18亿美元),与其他行业相比。

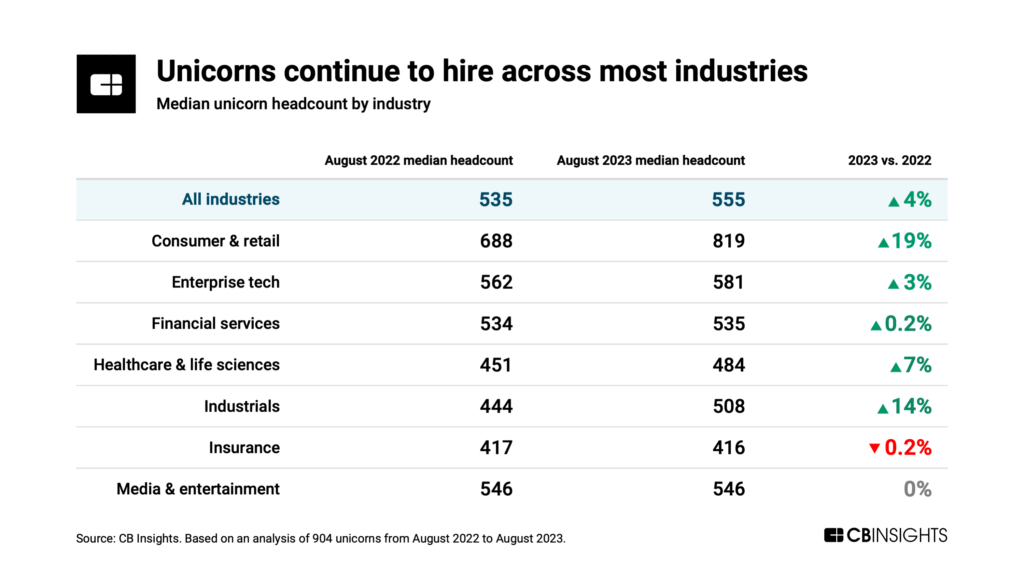

独角兽公司的员工人数趋势

尽管科技生态系统周围出现了一波又一波的裁员潮,但过去一年里,大多数独角兽公司仍然持续招聘。事实上,我们分析中几乎每个行业的中位员工人数都有所增长。

这些独角兽公司中的许多在前几年进行了大量融资,这可能解释了员工队伍持续增长的原因。然而,随着风险投资市场低迷继续导致可用资本枯竭,许多独角兽公司可能很快需要将重点从增长转移到效率上。这可能会减缓甚至逆转我们从这些公司看到的人数增长。

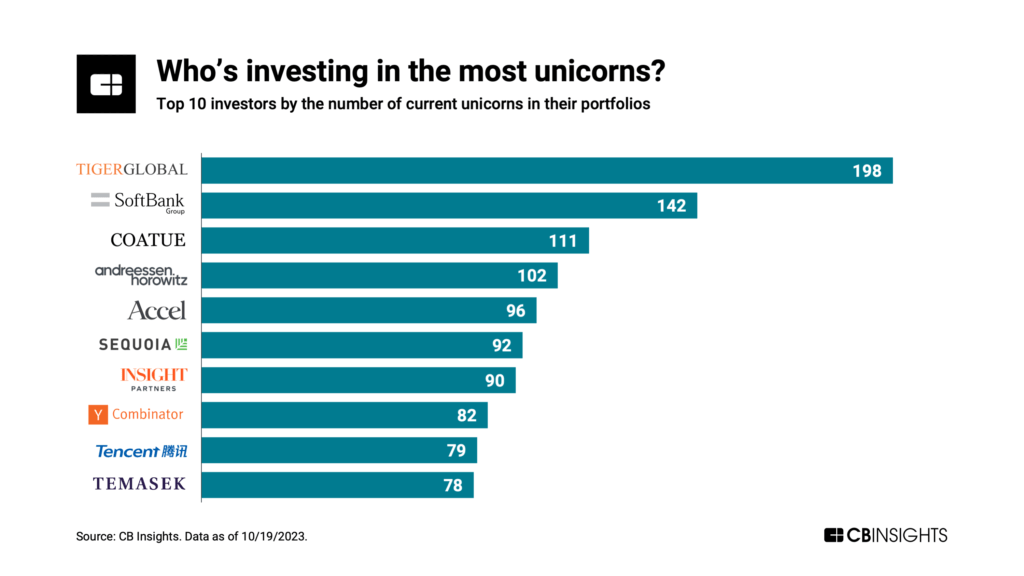

顶级独角兽投资者

目前有超过7,400名投资者持有当前独角兽俱乐部公司的股权。

然而,少数几位投资者领先于群体——在某些情况下,领先幅度相当大。例如,Tiger Global的投资组合中包含了近200家独角兽公司。它历史上专注于大型的后期投资,通常在公司成为独角兽后继续投资。

然而,Tiger在其公开市场基金上遭受了重大损失,而其私人市场投资组合中一些最有价值的独角兽公司在降级融资中估值大幅下跌。

以上内容来源于:CB Insights

关注金发院

Copyright © 2022 北京鑫科金融发展研究院 All rights reserved 京ICP备2022022408号  京公网安备11010802039926号

京公网安备11010802039926号

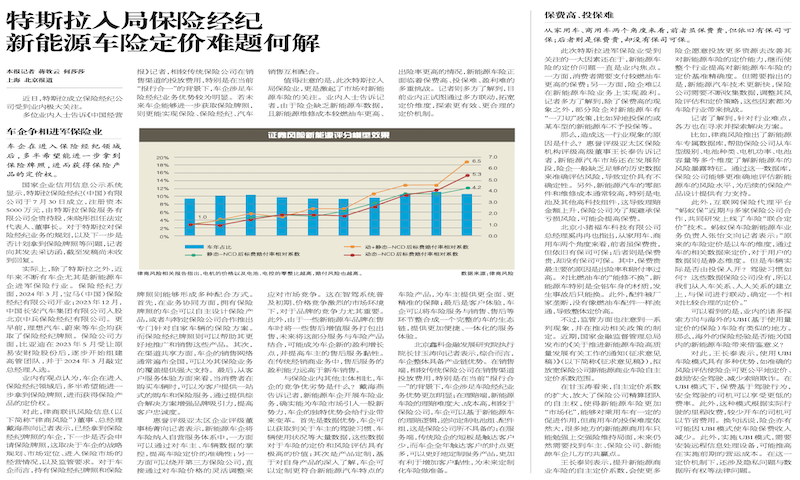

特斯拉入局保险经纪 新能源车险定价难题何解

特斯拉入局保险经纪 新能源车险定价难题何解