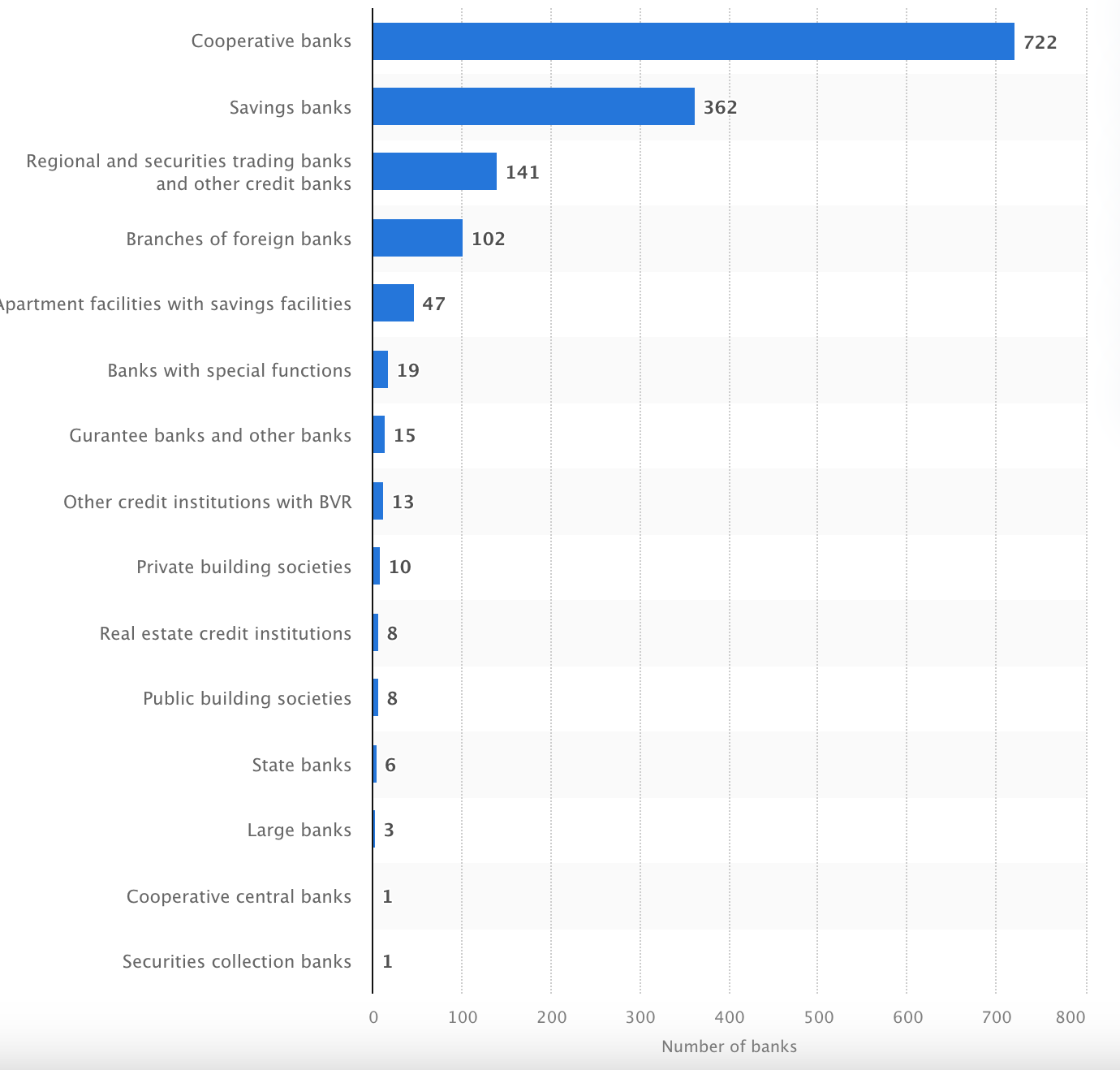

德国银行“三支柱”模式

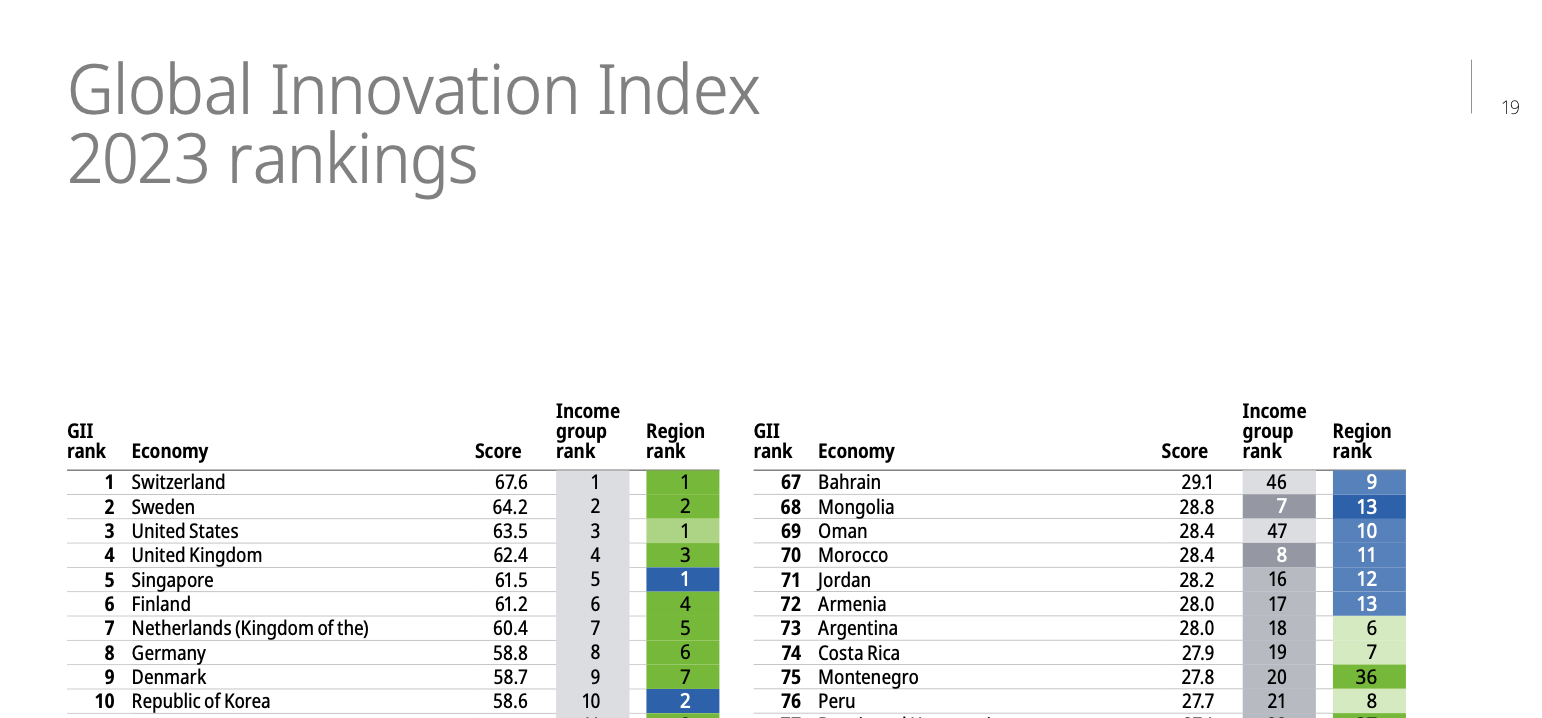

《2023年全球创新指数报告》公布了全球排名前100的科技集群。德国拥有9个科技集群上榜,这反映了德国的实力。尽管德国的人口只占全球总人口的1.1%,但其科技集群却占据全球百强科技集群的9%。这一数据说明德国在科技领域的贡献和实力,无论是人才储备还是科研投入都处于领先水平。

德国长期以来一直注重科技发展,其独特的三柱银行系统——由公共储蓄银行、合作银行和私有银行构成——在金融领域内扮演着重要角色。这一体系的多样性不仅反映了德国经济的特点,同时在支持国内创新和科技企业方面发挥着关键作用。尽管该体系受到一定的赞誉,但也存在批评,特别是在银行业的利润和市场整合方面面临着挑战。

2023德国银行全类型数量

公共储蓄银行(Sparkassen)由地方政府拥有,主要服务于当地社区,为小型企业和个人提供贷款和其他银行服务。这些银行的目标不是最大化利润,而是支持当地经济发展和社会福利。

合作银行(Volksbanken 和 Raiffeisenbanken)是由成员拥有和控制的,主要服务于其成员,包括个人和小型企业。这些银行强调社区合作和成员之间的互助。

私有银行则是由私人投资者拥有,包括大型商业银行和投资银行。这些银行通常追求利润最大化,并在全球范围内开展业务

这个三柱系统的多样性在一定程度上为整个经济提供了丰富的回报,尽管它为银行业务带来了挑战。例如,德国银行业的盈利能力长期以来一直面临挑战,尤其是在低利率环境下。银行的平均股本回报率低于欧盟平均水平,行业整体的成本收入比也高于其他国家。这些因素加上分散的银行体系结构,在一定程度上限制了德国银行业的收益和增长潜力。

此外,德国复兴信贷银行(KfW)是德国唯一的政策性银行,充当经济增长的催化剂,特别是在支持中小企业和高风险科技创新领域。KfW利用政府政策工具,通过提供低利率贷款、担保、股权投资和补助金等多种金融服务,有效解决了市场无法完全满足的融资需求。它与商业银行的合作关系建立在互补而非竞争的基础上,侧重于促进可持续发展和社会责任,而非仅追求利润最大化。这种模式体现了政策性银行在现代经济体系中的特殊地位和作用。

德国银行模式特点

多元化银行体系:德国的三柱银行系统为科技企业提供多样化的融资渠道。公共储蓄银行和合作银行更侧重于服务社区和中小企业,为本地的创新型小企业提供必要支持。私有银行和商业银行则能提供更大规模的融资,助力科技企业扩张和国际化。

对中小企业的支持:德国经济由中小企业主导,银行体系特别重视在科技领域的中小企业,这对于培育和发展高薪科技产业极为关键。

稳健的监管框架:德国银行业拥有严格而稳健的监管体系,维护了金融市场的稳定性和可持续性,为科技企业提供了可靠的融资环境。

有限利润原则:德国银行体系奉行“有限利润”导向,增强了系统的稳定性。自二战后至2008年金融危机前,德国未发生重大银行危机,这在工业化国家中较为罕见。

盈利水平较低:与国际标准相比,德国银行的盈利水平较低,主要是由于公有储蓄银行和信用合作社不追求利润最大化。

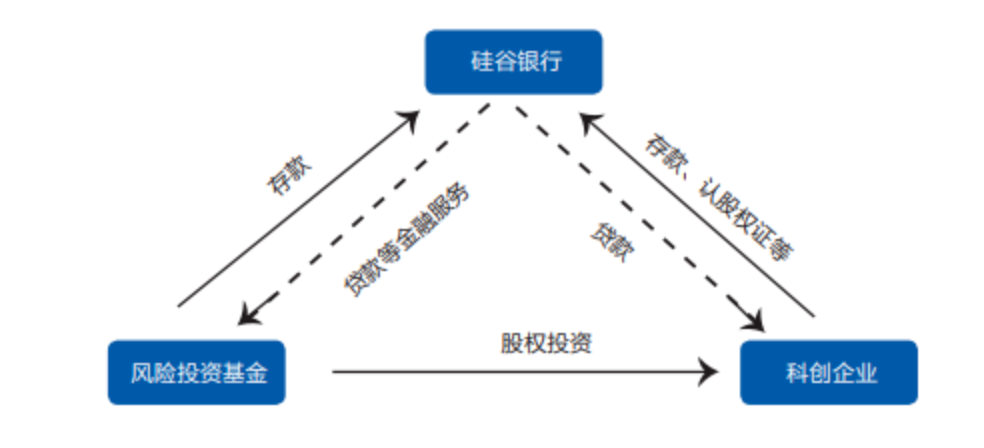

美国硅谷银行投贷联动”业务模式

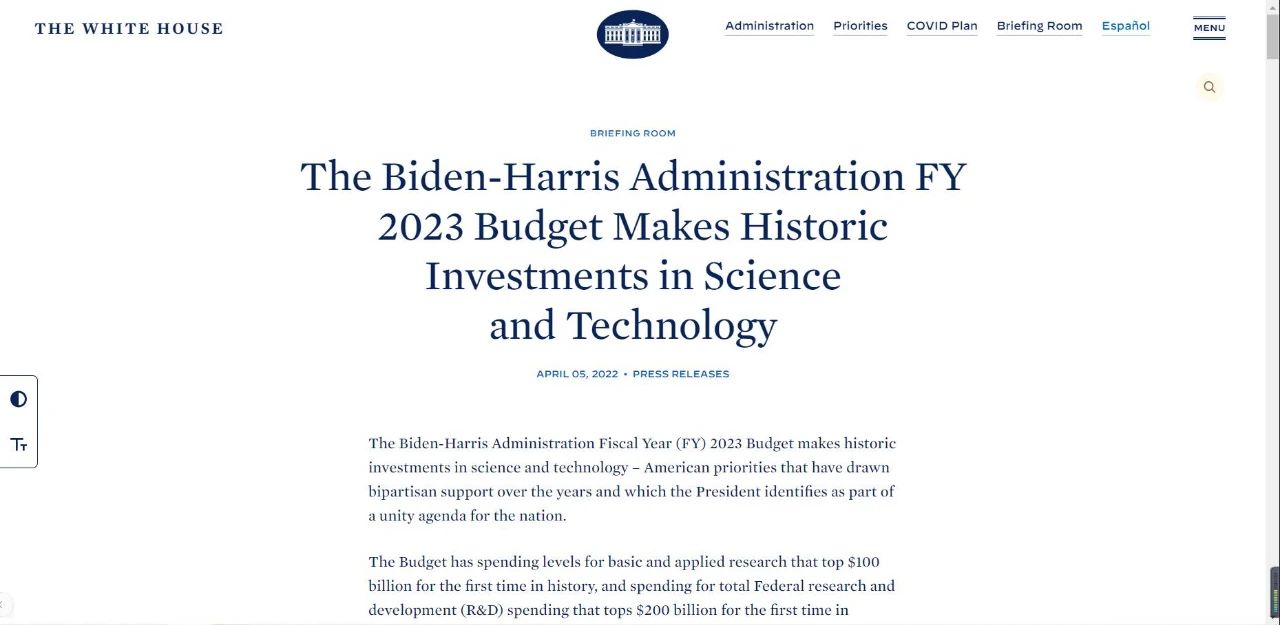

美国政府向来注重中小科技企业的发展,拜登-哈里斯政府的2023财年预算对科学和技术进行了历史性的投资。预算为基础研究和应用研究提供了1110亿美元,比2021财年增加250亿美元(29%),并且首次超过1000亿美元。此外,总体研发(R&D)支出为2050亿美元,比2021财年增加450亿美元(28%),也是首次超过2000亿美元 。

2023年3月10日,美国硅谷银行因资金紧张和资不抵债被美国联邦存款保险公司(FDIC)接管,成为自2008年次贷危机以来美国规模第二大的银行倒闭事件,震动了全球金融市场。作为美国第16大银行,硅谷银行长期专注于服务中小科技企业,被视为银行支持科技创新的典范。尽管其倒闭引发关注,但硅谷银行的商业模式和对科技创业企业的支持仍值得肯定。

硅谷银行的“投贷联动”业务模式是一种创新的金融服务,它专为初创企业和高增长的科技公司设计。这种模式结合了贷款和股权投资两种金融工具,旨在支持这些企业在关键的成长阶段。

图片来源:清华金融评论

在这个模式下,硅谷银行不仅作为债权人提供贷款,帮助企业应对短期资金需求和运营成本,还作为投资者通过认股权证或直接投资参与企业的长期股权结构。这样的安排允许银行与企业共享成长成果,同时通过持股为其提供一定程度的风险保护。

对于科技初创企业来说,这种模式的好处在于它们可以获得必要的资金来延长运营时间、推进产品开发或扩大市场份额,而无需立即放弃公司的大量股权。这为企业提供了一个避免过早稀释股权的融资途径,同时也减少了因为资金短缺而可能的运营中断风险。

对于硅谷银行来说,这种模式让其能够参与到高潜力企业的成长中,同时也通过贷款利息和可能的股权增值获得回报。不过,银行也要承担更高的风险,因为初创企业通常没有足够的资产作为抵押,而且现金流可能也不稳定。

“投贷联动”业务模式的成功关键在于精确的风险评估和选择正确的合作伙伴。硅谷银行必须评估企业的发展潜力、管理团队的能力、市场竞争环境和商业模式的可持续性。

中国银行业的未来路径

增强金融产品创新:中国银行业应进一步推动金融产品的创新,特别是针对科技企业的需求。例如,开发专门针对早期科技创业公司的金融产品,如风险投资贷款、股权投资和灵活的信贷产品。引入更多基于科技企业成长阶段的定制化融资解决方案,如研发阶段的贷款支持和市场扩张阶段的资金注入。

优化信贷评估体系:传统的信贷评估体系往往不适用于高风险的科技企业。因此,银行需要开发更为精准和灵活的信贷评估模型,考虑科技企业的特殊性,如创新能力、研发潜力和市场增长前景。同时,银行应减少对抵押品和传统财务报表的依赖,更多地关注企业的未来收益潜力和技术创新能力。

加强与科技企业的合作:银行应主动与科技企业建立更紧密的合作关系,了解他们的具体需求和挑战,为他们提供量身定制的金融服务和咨询。这包括与创新孵化器、科技园区以及高校科研机构等建立合作伙伴关系,共同推动科技创新和商业化。

结合传统稳健与创新科创服务:在保持传统商业银行模型的稳健优势的基础上,引入硅谷式的银行服务模式来更好地服务于科技创新企业。特别是通过实施投贷联动的融资模式,这一策略特别适用于风险较高的科技企业。该模式结合了贷款和股权投资,使银行能够在承担适度风险的同时分享企业成长的收益。这不仅要求银行在风险管理和资本配置上进行创新,以适应科技企业的特殊性,还要求他们在服务方式上进行调整,从而满足这些企业的特定需求。

保持建设差异化的金融机构体系:我国银行业同样是多层次体系,包括国有大行、股份行等全国性银行,城商行、农商行、村镇银行等区域性银行,以及专业性银行。在这个体系中,银行应转变重点,不再单纯追求规模的扩大,而是将目光聚焦于提高对实体经济,尤其是科技创新企业的服务质量和效率。

结语

在这个变革迅速的时代,金融科技已显现为推动社会进步和经济增长的关键力量。面临这样的发展趋势,传统银行业务模式正处于关键的转型时刻。银行业需要摒弃过时的金融服务方式,转而采纳更加灵活和创新的经营策略,积极融入数字化和智能化的浪潮,以应对市场需求的持续变化和科技的快速发展。与科技企业的紧密合作与相互支持成为了推动经济结构转型和提升发展水平的核心动力。这样的合作模式不仅向科技企业提供了必要的资金援助和专业咨询,也使银行业更深入地理解并适应科技行业的飞速发展,为中国未来的金融建设提供了强有力的支持。

作者:甘玉涛、褚相赫、余玥

关注金发院

Copyright © 2022 北京鑫科金融发展研究院 All rights reserved 京ICP备2022022408号  京公网安备11010802039926号

京公网安备11010802039926号