摘要:

以国际经验法测算,中国农险保费规模于2025年将超过1600亿元,2035年达到6000亿-10000亿元。同时,随着农险在财产险业务中占比逐步提高,2025年将成为财产险公司第二大非车险险种,农险发展在未来将迎来大好机遇。在此时代背景下,本文将以科技如何助力农业保险承保理赔真实准确、如何助力农业保险业务线上化、如何提升农业保险优化服务流程以及无人机在保险中的应用实践四个方面为基点,介绍农业保险中的创新科技应用,探寻农业保险未来发展机遇。

一、科技如何助力农业保险承保理赔真实准确

近年来,包括5G通信、人工智能、大数据、互联网技术(移动互联、物联网)、分布式技术(云计算、区块链)、安全技术(密码技术、量子技术、生物识别技术)等底层技术不断取得重大突破,并在应用领域快速发展,为金融保险业引入新技术、新业态、新模式赋能转型提供了有力的科技驱动。

承保端——科技赋能之防止虚假承保

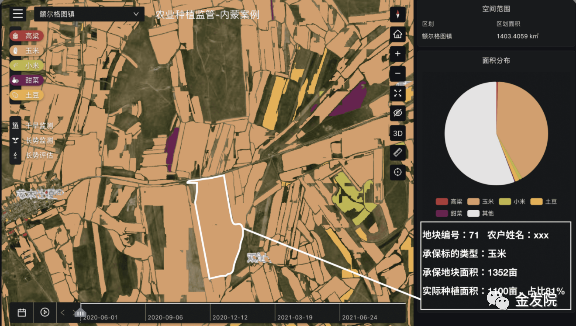

通过遥感技术(RS)、地理信息系统(GIS)和全球定位系统(GPS)(简称“3S技术”)结合作物多光谱特征,在承保工作开始前,实施非现场非接触式大田作物识别(识别结果准确率在90%+),将识别结果即大田作物的播种面积及空间分布以地图形式展现,并与国家基本农田调查结果叠加,生成农户实际大田作物播种地图。农业保险经办公司根据大田作物播种地图与农户确认投保面积,防止虚假承保。

承保端——AI、区块链等技术应用提高承保效率

农险承保时,产险业务人员通过PDA采集客户基本信息、线上公示、电子签名、在线缴费等操作,几分钟即可完成线上投保,基于OCR识别、人脸等生物识别技术可快速识别客户信息,简化信息录入等流程。

理赔端——科技赋能之控制虚假理赔

对于种植业/林业险种,在发生理赔事故时借助“3S技术”、应用作物生长模型,对种植业/林业受灾后开展非现场非接触式损失情况分析,对损失情况按轻、中、重三个程度或者按照每10%为一个单位损失级别估计损失,农业技术专家再根据损失评估结果现场验证详细损失比例,从而防止虚假理赔的出现。

理赔端——科技应用从养殖险标的溯源入手,确保真实高效理赔

农险理赔环节,识别技术所实现的自动测量体长、远程视频查勘,可快速科学测定损失,为广大农户提供优质、高效、安全的远程服务,让养殖险小额案件“闪赔”到账。

农户自助使用小程序附带的水印相机功能,拍摄标的出险时的空间信息照片,理赔无害化处理过程可以远程在线视频操作并保存影像上传系统。确保理赔服务高效顺畅快捷。

二、科技如何助力农业保险业务线上化

伴随数字化时代的浪潮,科技正在不断助力农业保险向全流程、线上化的目标迈进,技术的进步、监管红利为农险的数字化转型创造契机。同时,国内外、互联网巨头等挑战者也在不断加快着保险和科技的布局,促进保险与科技融合。将数字化技术应用于保险行业,加快对整个保险行业的模式创新和流程再造,构建保险行业的数字化生态。

实现承保信息采集、说明义务履行、承保公示、保单签发、保单批改等承保业务全流程线上化

未来,通过互联网技术和互联网渠道,在传统领域和新兴领域以“严选+定制”为重点,将实现对农业保险承保的系统管控,承保过程可追溯、可稽查,实现更简单的产品购买、更丰富的产品供给、更高效的客户触达和更好的服务。

理赔端极致的服务体验将成为影响获客的核心要素,相对于传统线下理赔存在的流程繁杂、过程漫长、赔付不到位等痛点,新技术的广泛应用将大大提升理赔时效以及客户体验。

在服务行业方面,农险科技创新将推动监管水平的提高和行业健康发展

过去数年间,保险业虽然在不断通过科技改造保险销售、承保、理赔等各个环节,但是总体看整个全运营流程的数字化依然是传统保险很大的挑战。同时,保费规模的快速增长和监管科技水平、风险合规意识的不同步、不匹配,也造成了销售误导、理赔难等行业顽疾。

未来,随着保险科技创新从单一节点向保险监管、保险企业和上下游企业延伸,保险承保、理赔和保险服务的运营效率、开放化、透明化水平将会大幅提高。同时,监管科技将同步快速发展,销售误导、理赔难等问题将得到有效解决。

在赋能保险企业方面,农险科技创新将推动“场景链接和产品服务创新”的商业模式变革

近年来,大数据、云计算、移动互联等基础技术为保险业的发展提供了强力的技术支撑,农险科技快速发展不断变革保险公司的营销场景、营销工具、沟通效率、服务链条等,过去以“渠道控制”为主的销售服务方式,转向以“场景链接和产品服务创新”推动的商业模式变革;同时,农险科技也在不断拓展保险服务边界,新兴产品不断渗透到多种生产生活场景,对传统保险企业、中介渠道和场景方都形成了较大挑战,如何更好的推广应用科技、串联场景和协调产业链上下游资源,成为了保险科技创新在单一垂直领域和全局取得差异化竞争优势的关键。

三、科技如何提升农业保险优化服务流程

科技与保险融合,从最初的保险电子化、信息化,到依托互联网场景和移动场景进行保险销售,到运用大数据、云计算、人工智能等一系列技术赋能保险价值链,提高运营效率,改变产品形态和服务方式,变革商业模式,打造新的保险生态,保险科技创新已由单一节点创新向赋能保险全链条数字化转变。根据对相关行业问卷调查得出:人工智能、大数据、知识图谱是最核心要素,数据、人才、技术投入是当前保险科技发展的突出痛点。为此,找到保险与科技两种禀赋主体的同理心与共通点是关键。

解决思路一:搭建行业共享平台

通过分析过往保险行业发展情况及结合行业痛点,下一步可以通过监管部门牵头,在保险企业与保险科技企业之间建立共同对话机制,打造平等、交流的共享平台。

解决思路二:寻找共赢局面

推动核心要素的迭代开发与模型优化,在保险科技赋能保险主业与保险公司降本增效之间找到共赢点。

解决思路三:培育科技人才

通过建立健全保险科技人才培养机制,更多培养能准确识别保险主业需求与科技赋能工具之间的翻译者,帮助两者间形成良性的研发、合作与反馈机制,最大程度释放保险科技效能。

四、无人机在保险中的应用实践:地块及损失面积确定、生长状态监测

无人机农业遥感技术具有机动性强、分辨率高、设备成本低等优势;比起地面感知方式,具有范围广、速度快、人力成本低等优势,发展前景广阔。

无人机——农业遥感技术确定土地面积:

无人机航空摄影具有高度的自动化,可自动设置飞行航测计划,多提供DOM成果,农村集体土地登记确权发证工作是国家重点工程,无人机航空摄影数据可以检测工作进度质量;

土地测绘完成后,通过无人机航空摄影采集的数据可生成DEM、三维正射影像图、三维倾斜影像、三维景观模型、三维地表模型等三维可视化数据,绘制等比例尺较大的地形图,辅助农村集体土地登记确权发证工作的计算及核对。

无人机——基于机器学习的农田环境动态感知技术:

面向田间作业环境的感知技术已成为农业无人机自主作业的必要条件。应用智能化的光电探测和模式识别手段获得环境中各种非作业目标的基本尺度特征、类型属性等关键信息。

对环境中各种对象的静态特征和动态运动趋势进行在线观测

基于机器视觉和多传感器融合的智能模式识别方法可有效的解决问题。例如在丘陵或地形起伏区域,作物冠层与无人机的相对高度信息对作业效果和飞行安全至关重要,采用新型微波雷达传感器和气压高度计、GNSS、惯性测量单元等多传感器融合方式,可以有效地测量无人机机体相对地面及作物冠层的高度,实现仿地跟踪飞行

五、发展建议

政府监管机构:

保险监管机构要建立与保险行业发展相匹配的监督指导机制,为农业保险的科技创新保驾护航。

传统保险企业:

基于农险的行业特点和市场定位,传统险企在创新时要符合监管要求,与国家战略相一致,将行业发展纳入国家数字化变革的潮流。

机制、模式和应用创新对传统保险行业的数字化发展尤其重要。

科技创业企业:

不要轻言颠覆,要融入生态,真正实现在农险主业的生态化中协同发展。先生存再求发展,先做业务再构建科技能力,注意科技能力是持续的投入。

根据作者在7月24日”中国银保学习”活动上分享内容整理。

编者按:

科技并不仅能计算弹道轨迹,也可以计算外卖的最佳路径…

科技是枪,也是玫瑰;

有时人们持枪远征,荒废了玫瑰园;有时人们沉迷园艺,家园却被铁蹄践踏…

而我们希望保险科技洋溢着向善之光,在那些伟大的故事里,人们手握钢枪,身后鲜花盛开。它让我们普通人也能在岁月里获得快乐、安宁、勇气和尊严。

关注金发院

Copyright © 2022 北京鑫科金融发展研究院 All rights reserved 京ICP备2022022408号  京公网安备11010802039926号

京公网安备11010802039926号